一家传统汽车冲压件上市公司,正试图用一笔亿元级别的现金收购,为自己贴上“汽车智能化”的标签。

6月22日晚间,无锡振华(605319.SH)发布公告,拟以现金方式收购德维嘉汽车电子系统(无锡)有限公司57%的股权,交易对价合计1.08亿元。收购完成后,德维嘉将成为无锡振华控股子公司,纳入上市公司合并报表范围。

当汽车电动化与智能化进入深水区,传统零部件企业的转型焦虑正在加速显现。在车身结构件增长天花板日渐清晰的当下,无锡振华试图在汽车智能化浪潮中为自己买下一张入场券,从机械结构件向车载高频高速电子线束延伸。

1亿押注车载高频线束,标的账面增值超3倍

高频高速线束的增量需求,正在将一批传统零部件厂商卷入新的赛道。

无锡振华成立于1991年,主业长期围绕汽车冲压及焊接零部件展开,产品覆盖车身骨架、车门结构件等金属部件,是典型的传统汽车机械零部件厂商。

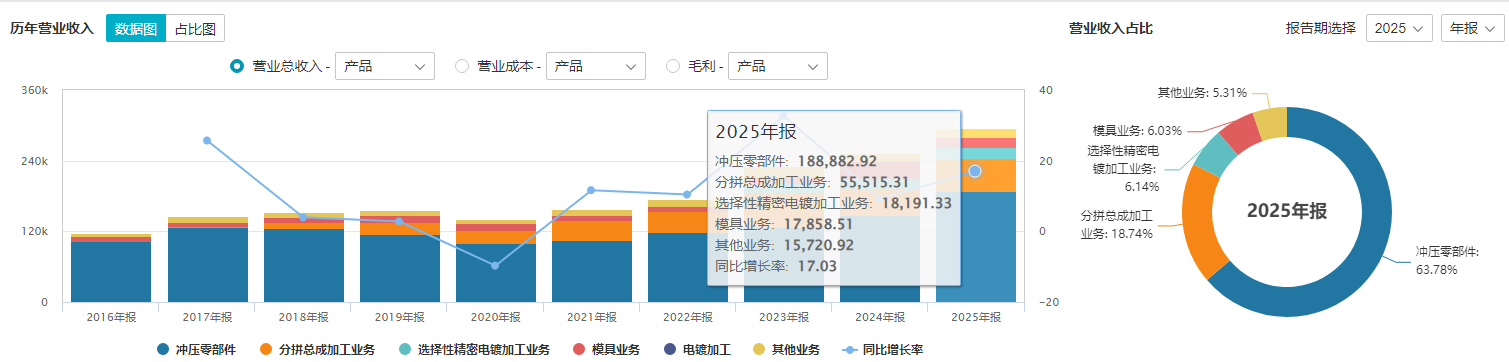

2025年公司营收结构中,冲压零部件占比超六成,是绝对的收入支柱,分拼总成加工、精密电镀、模具等业务补充其余份额。

无锡振华营收构成拆分

标的德维嘉则处于一个完全不同的细分赛道。这家2019年成立的无锡本地专精特新企业,主营Fakra、HFM、HSD、H-MTD四类高频高速线束的研发、制造与销售,产品广泛应用于智能驾驶、智能座舱、车载信息娱乐系统。

随着智能驾驶等级提升、座舱多屏化、传感器数量激增,车内数据传输的速率和稳定性要求呈指数级上升,高频高速线束正是承载这些信号的“神经网络”,是汽车电子架构升级必不可少的配套零部件。

从估值来看,本次交易以收益法评估结果为定价基础。

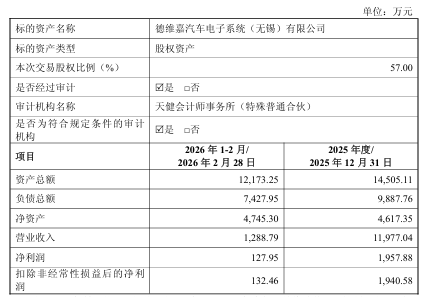

截至2026年2月28日,德维嘉股东全部权益评估值为2.02亿元,评估增值率达325.68%。经交易双方协商,最终整体估值定为1.89亿元,对应57%股权交易价1.08亿元,较评估值略有折让。

经营质地来看,德维嘉2025年实现营业收入1.2亿元,扣非归母净利润1940.58万元;2026年1-2月实现营收1288.79万元,扣非净利润132.46万元,或受春节假期影响阶段性增速放缓。

资金安排上,无锡振华计划以自有资金结合银行贷款完成支付,这一安排与其财务状况相匹配。2025年年报显示,无锡振华全年实现营业收入29.62亿元,同比增长17.03%,归母净利润4.65亿元,同比增长23.11%,经营活动现金流净额达5.68亿元,同比增长21.10%增速高于净利润增速,盈利与现金流均处于相对高位。

无锡振华近6年营收与归母净利润情况

差异化定价、业绩对赌与远期期权

剥开交易的表层,本次并购的条款设计颇具巧思,处处体现着产业并购的博弈与平衡。

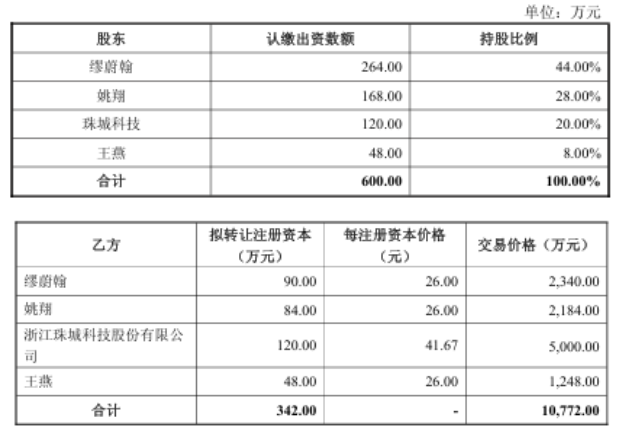

首先是差异化定价机制。同为股权出让方,创始团队与财务投资人的转让单价相差悬殊,自然人股东缪蔚翰、姚翔、王燕的转让单价为每单位注册资本26元,而财务投资人珠城科技的转让单价高达41.67元,溢价幅度超过60%。

德维嘉交易前股权结构与差异化定价

拆分底层逻辑,珠城科技作为早期财务投资人,持有德维嘉20%股权,初始投入成本仅120万元,其核心诉求就是择机退出,若不给足溢价,其没有动力出让股权,上市公司也就无法拿到控股权。最终,珠城科技以超过40倍的投资回报离场;而创始股东选择折价出让,既配合了交易达成,也避免了个人一次性高位套现的道德风险。

业绩承诺与补偿机制的设计,同样体现了战略收购与财务投资的差异。

交易约定业绩承诺期为2026至2028年,德维嘉三年累计承诺净利润不低于6000万元,对应年度分别为1800万元、2000万元、2200万元,净利润口径为扣除非经常性损益后归母净利润。

但补偿并非“未达承诺即全额赔付”,而是设置了5500万元的触发缓冲线,且补偿总上限仅为1000万元,由三位自然人股东按持股比例承担,财务投资人珠城科技不参与业绩补偿。1000万元的补偿上限,对于1.08亿元的总投资来说,风险兜底能力属实有限。

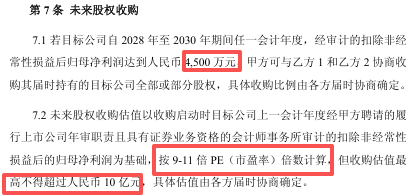

上市公司还为自己保留了一份低成本的“看涨期权”。

协议约定,若德维嘉在2028年至2030年期间任意一个会计年度扣非归母净利润达到4500万元,无锡振华有权与创始股东协商收购其剩余全部或部分股权,估值按9至11倍市盈率计算,整体估值上限不超过10亿元。

从开祥到德维嘉,并购剧本能否复刻?

这笔收购,是无锡振华并购扩边界路径的延续。从原有业务版图来看,冲压及焊接零部件规模大、订单稳,但技术附加值相对有限,且与整车销量高度绑定。

2025年,无锡振华冲压零部件业务同比增长27.3%,在“传统业务守基本盘+新能源业务拓增量”的双轮驱动下,一方面依托与上汽乘用车的合作稳住燃油车订单,另一方面切入特斯拉、理想、小米等头部新势力供应链,实现了两位数增长。

但硬币的另一面是,冲压件属于产业链中相对成熟的环节,技术迭代慢、竞争格局固化,即便手握新能源客户订单,增长天花板也日渐清晰。无锡振华需要在车身结构件之外,找到能承接下一轮产业红利的第二增长曲线。

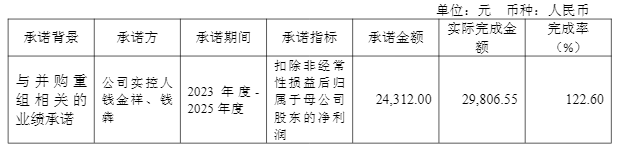

2022年启动、2023年完成的无锡开祥收购,是公司首次通过并购拓展业务边界。

当时公司以6.82亿元拿下无锡开祥100%股权,切入选择性精密电镀赛道,彼时约定的三年业绩承诺最终超额完成——三年累计承诺扣非净利润2.43亿元,实际完成2.98亿元,完成率达122.6%,无锡开祥自此成为公司稳定的利润贡献项。

德维嘉是这一路径的延续,但难度明显升级。

上一轮收购仍围绕传统燃油车与混动零部件展开,无锡开祥与无锡振华同属汽车零部件加工链条,客户协同、工艺协同和供应链协同相对容易实现。而德维嘉从事的高频高速线束属于电子电气赛道,与无锡振华原有的机械结构件业务在技术路线、客户认证体系、质量管理标准上存在显著差异,从机械加工跨向汽车电子,跨度更大、技术门槛更高,对公司的整合能力提出了更高要求。

放在汽车产业变革的大背景下看,这是传统车身零部件企业向智能化转型的一个典型缩影。电动化只是产业变革的上半场,智能化才是下半场的核心竞争点,传统结构件厂商若固守原有赛道,很容易在价格战与产业迭代中逐渐边缘化。

跨赛道的整合终究是未知数,这场精心设计的并购最终是复刻无锡开祥的成功,还是沦为一场预期落空的豪赌,既取决于德维嘉的业绩兑现能力,更取决于上市公司跨赛道的管理整合功底。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

本文为本站原创内容,如需转载请注明出处。

本文永久地址:https://m.ace6237.store/article/82920.html

文章观点仅供学习交流参考。